Благодаря стремительному развитию информационных технологий, появилась возможность за считанные секунды проводить анализ большого объёма информации, строить сложные математические модели, решать задачи многокритериальной оптимизации. Учёные, занимающиеся вопросами циклического развития экономики, стали разрабатывать теории, полагая, что отслеживание тенденций ряда экономических переменных позволит прояснить и предсказать периоды подъёма и спада. Одним из объектов для изучения был выбран фондовый рынок. Предпринимались многократные попытки построить такую математическую модель, которая успешно бы решала задачу прогнозирования приращения цены акций. В частности, широкое распространение получил «технический анализ».

Технический анализ

(тех. анализ) – это совокупность методик исследования динамики рынка, чаще всего посредством графиков, с целью прогнозирования будущего направления движения цен. На сегодняшний день, данный аналитический метод является одним из самых популярных. Но можно ли считать тех. анализ пригодным для генерации прибыли? Для начала рассмотрим теории ценообразования на фондовом рынке.

Одной из базовых концепций начиная с 1960-х гг. считается гипотеза эффективного рынка (efficient market hypothesis, EMH), согласно которой, информация о ценах и объёмах купли-продажи за прошедший период общедоступна. Следовательно, любые данные, которые можно было когда-либо извлечь из анализа прошлых котировок, уже нашли своё отражение в цене акций. Когда трейдеры конкурируют между собой за более успешное использование этих общедоступных знаний, они обязательно приводят цены к уровням, при которых ожидаемые ставки доходности полностью соответствуют риску. На этих уровнях невозможно говорить о том, является ли покупка акций хорошей или плохой сделкой, т.е. текущая цена объективна, а это означает, что ожидать получения сверх рыночной доходности не приходится. Таким образом, на эффективном рынке, цены активов отражают их истинные стоимости, а проведение тех. анализа теряет всяческий смысл.

Но следует отметить тот факт, что на сегодняшний день ни один из существующих фондовых рынков в мире не может быть назван полностью информационно эффективным. Более того, принимая во внимание современные эмпирические исследования, можно сделать вывод, что теория эффективного рынка является скорее утопией, т.к. не способна в полной мере рационально объяснить реальные процессы, протекающие на финансовых рынках.

В частности, профессором Йельского университета Робертом Шиллером был обнаружен феномен, который он в последующем назвал чрезмерной изменчивостью цен фондовых активов. Суть феномена заключается в частом изменении котировок, которое не поддаётся рациональному объяснению, а именно, отсутствует возможность интерпретировать данное явление соответствующими изменениями в фундаментальных факторах .

В конце 1980-х гг. были сделаны первые шаги к созданию модели, которая в отличие от концепции эффективного рынка, позволила бы точнее объяснить реальное поведение фондовых рынков. В 1986 г. Фишер Блэк в своей публикации вводит новый термин – «шумовая торговля».

«Шумовая торговля – это торговля на шуме, воспринимаемом так, как если бы шум был бы информацией. Люди, торгующие на шуме, будут торговать даже тогда, когда объективно они должны были бы воздерживаться от этого. Возможно, они считают, что шум, на основе которого они торгуют, является информацией. Или, возможно, им просто нравится торговать ». Хотя Ф. Блэк не указывает, каких операторов следует относить к категории «шумовых трейдеров», в работе Де Лонга, Шляйфера, Саммерса и Вальдмана можно найти описание таких участников рынка. Шумовые трейдеры ошибочно полагают, что у них есть уникальная информация о будущих ценах на активы. Источниками такой информации могут быть ложные сигналы о несуществующих трендах, подаваемые индикаторами тех. анализа, слухи, рекомендации финансовых «гуру». Шумовые трейдеры сильно переоценивают значение имеющейся информации и готовы принимать на себя необоснованно большой риск. Проведённые эмпирические исследования также указывают на то, что к шумовым трейдерам в первую очередь следует отнести индивидуальных инвесторов, т.е. физических лиц. Более того, именно эта группа трейдеров несёт систематические убытки от торговли из-за иррациональности своих действий. Для западных фондовых рынков эмпирическое подтверждение этого явления можно найти в исследованиях Барбера и Одина, а для операторов российского фондового рынка – в работе И.С. Нилова. Теория шумовой торговли позволяет объяснить и феномен Р. Шиллера. Именно иррациональные действия трейдеров вызывают чрезмерную изменчивость цен.

Обобщая современные исследования в области теорий ценообразования на фондовом рынке, можно сделать вывод о неэффективности использования технического анализа для получения прибыли. Более того, трейдеры, использующие тех. анализ пытаются выделять повторяющиеся графические паттерны (от англ. pattern - модель, образец). Стремление найти различные модели поведения цен является очень сильным, а способность человеческого глаза выделять очевидные тренды удивительна. Однако выделенные закономерности могут вовсе не существовать. На графике представлены смоделированные и фактические данные индекса Dow Jones Industrial Average на протяжении 1956 года, взятые из исследования Гарри Робертса.

График (B) представляет собой классическую модель «голова-плечи». График (А) также выглядит как «типичная» схема поведения рынка. Какой из двух графиков построен на основе фактических значений биржевого индекса, а какой – с помощью смоделированных данных? График (А) построен на основе фактических данных. График (B) создан с помощью значений, выданных генератором случайных чисел. Проблема, связанная с выявлением моделей там, где их на самом деле не существует, заключается в отсутствии необходимых данных. Анализируя предыдущую динамику, всегда можно выявить схемы и методы торговли, которые могли дать прибыль. Иными словами, существует совокупность бесконечного количества стратегий основанных на тех. анализе. Часть стратегий из общей совокупности демонстрируют на исторических данных положительный результат, другие – отрицательный. Но в будущем, мы не можем знать, какая группа систем позволит стабильно получать прибыль.

Также, одним из способов определения наличия закономерностей во временных рядах, является измерение сериальной корреляции . Существование сериальной корреляции в котировках, может свидетельствовать об определенной взаимосвязи между прошлой и текущей доходностью акций. Положительная сериальная корреляция означает, что положительные ставки доходности, как правило, сопровождаются положительными ставками (свойство инерционности). Отрицательная сериальная корреляция означает, что положительные ставки доходности, сопровождаются отрицательными ставками (свойство реверсии или свойство «коррекции»). Применяя данный метод к биржевым котировкам, Кендалл и Робертс (Kendall and Roberts, 1959), доказали, что закономерностей обнаружить не удаётся.

Наряду с техническим анализом, достаточно широкое распространение получил фундаментальный анализ . Его цель – анализ стоимости акций, опирающийся на такие факторы, как перспективы получения прибыли и дивидендов, ожидания будущих процентных ставок и риск фирмы. Но, как и в случае технического анализа, если все аналитики полагаются на общедоступную информацию о прибылях компании и её положении в отрасли, то трудно ожидать, что оценка перспектив, полученная каким-то одним аналитиком, намного точнее оценок других специалистов. Подобные исследования рынка выполняются множеством хорошо информированных и щедро финансируемых фирм. Учитывая столь жёсткую конкуренцию, трудно отыскать данные, которыми ещё не располагают другие аналитики. Следовательно, если информация о конкретной компании общедоступна, то ставка доходности, на которую сможет рассчитывать инвестор, будет самой обычной.

Помимо вышеописанных методов, для прогнозирования рынка пытаются применять нейронные сети, генетические алгоритмы и т.д. Но попытка использовать прогностические методы применительно к финансовым рынкам превращает их в самоликвидирующиеся модели . Например, предположим, что с помощью одного из методов спрогнозирована базовая тенденция роста рынка. Если теория широко признана, многие инвесторы сразу же начнут скупать акции в ожидании роста цен. В результате, рост окажется намного резче и стремительнее, чем это предсказывалось. Или же рост может вообще не состояться из-за того, что крупный институциональный участник, обнаружив чрезмерную ликвидность, начнёт распродавать свои активы.

Самоликвидация прогностических моделей возникает из-за применения их в конкурентной среде, а именно в среде, в которой каждый агент старается извлечь собственную выгоду, определённым образом влияя на систему в целом. Влияние отдельного агента на всю систему не значительно (на достаточно развитом рынке), однако наличие эффекта суперпозиции провоцирует самоликвидацию конкретной модели. Т.е. если в основе торгового алгоритма лежат прогностические методы, стратегия приобретает свойство неустойчивости, а в долгосрочной перспективе происходит самоликвидация модели. Если же стратегия является параметрической и прогностически нейтральной, то это обеспечивает конкурентное преимущество по сравнению с торговыми системами, в которых для принятия решения используется прогноз. Но стоит учитывать, что поиск стратегий, удовлетворяющих таким параметрам как, например, прибыль/риск происходит одновременно с поиском подобных систем другими трейдерами и крупными финансовыми компаниями на основе одних и тех же исторических данных и практически по одним и тем же критериям. Из этого следует необходимость использовать системы, основанные не только на общепринятых основных параметрах, но и на таких показателях, как надежность, стабильность, живучесть, гетероскедастичность и т. д. Особый интерес представляют торговые стратегии, базирующиеся на так называемых «дополнительных информационных измерениях» . Они проявляются в других, обычно смежных областях деятельности и по разным причинам редко используются широким кругом лиц на рынке акций.

Вышеизложенные рассуждения позволяют сделать следующие выводы:

- Теория шумовой торговли, в отличие от концепции эффективного рынка, позволяет более точно объяснить реальное поведение фондовых активов.

- В изменениях котировок торговых инструментов отсутствует закономерность, т.е. рынок предсказать невозможно.

- Применение прогностических методов, в частности технического анализа, приводит к неизбежному разорению трейдера в среднесрочной перспективе.

- Для успешной торговли на фондовом рынке, необходимо применять прогностически нейтральные стратегии, базирующиеся на «дополнительных информационных измерениях».

Список использованной литературы:

- Shiller R. Irrational Exuberance. Princeton: Princeton University Press, 2000.

- Black F. Noise // Journal of Finance. 1986. Vol. 41. Р. 529-543.

- De Long J. B., Shleifer A. M., Summers L. H., Waldmann R. J. Noise Trader Risk in Financial Markets // Journal of Political Economy. 1990. Vol. 98. Р. 703-738.

- Barber B. M., Odean T. Trading is hazardous to your wealth: The common stock investment performance of individual investors // Journal of Finance. 2000. Vol. 55. № 2. P. 773-806.

- Barber B. M., Odean T. Boys will be boys: Gender, overconfidence, and common stock investment // Quarterly Journal of Economics. 2001. Vol. 116. Р. 261-292.

- Odean T. Do investors trade too much? // American Economic Review. 1999. Vol. 89. Р. 1279-1298.

- Нилов И. С. Кто теряет свои деньги при торговле на фондовом рынке? // Финансовый менеджмент. 2006. № 4.

- Нилов И. С. Шумовая торговля. Современные эмпирические исследования // РЦБ. 2006. № 24.

- Harry Roberts. Stock Market Patterns and Financial Analysis: Methodological Suggestions // Journal of Finance. Marth 1959. P. 5-6.

Торговля ценными бумагами на фондовом рынке предполагает прогнозирование котировок с целью выявления наиболее интересных с точки зрения стоимости акций (индексов) для покупки. Здесь не обойтись без аналитических методов. Одним из наиболее интересных и полезных является именно фундаментальный анализ. Этот цикл статей посвящен данному типу прогнозирования.

Фундаментальный анализ фондового рынка – это оценка ценных бумаг на нескольких уровнях (макроэкономический, анализ направлений, анализ конкретной компании). Очень важно понимать, что данный метод исследует тенденции и работает исключительно в среднесрочной и долгосрочной перспективе.

Некоторые трейдеры ошибочно полагают, что фундаментальный анализ фондового рынка сводится исключительно к статистическому срезу. То есть они пытаются торговать по одной отдельной новости, полагая, что тем самым, обращаются к фундаментальному анализу. Но эта методика определяется, как работа на новостях и лишь отчасти относится к фундаментальной. Далее мы разберем основные уровни, с помощью которых можно прогнозировать котировки.

Макроэкономический уровень анализа фондового рынка

Фундаментальный анализ фондового рынка следует начинать с экономического прогнозирования. Деятельность той или иной компании очень тесно связана как с экономикой отдельного государства, так и с мировой экономикой в целом.

В целом, если ситуация в экономике стабильная и наблюдается рост, можно сказать, что и отдельные предприятия также будут расти. С другой стороны, если в экономике наблюдаются проблемы, то и компании вряд ли будут существенно развиваться. Но это в целом. На самом деле все зависит от сферы работы предприятия. К примеру, IT-компании даже в период кризиса могут продолжать развиваться.

Для оценки экономического состояния государства используют набор , которые публикуются в календарях статистики. На сегодняшний день, таких календарей очень много. В них собраны все основные показатели, которые позволяют оценить положение дел в экономике и сделать соответствующие выводы.

Большое влияние на котировки фондового рынка оказывает монетарная политика, проводимая центральными банками. В наших последующих статьях мы продемонстрируем на конкретных примерах влияние программ, известных как «Количественное смягчение» на колебания котировок.

Основные направления, на которые следует обратить внимание в процессе анализа:

- динамика ВВП;

- показатели занятости;

- динамика деловой активности;

- потребительский спрос;

- решения центральных банков.

Все эти показатели в целом отражают состояние экономики отдельных государств. Увеличение темпов роста ВВП говорит о том, что экономика продолжает развиваться. И это может указывать на будущий рост стоимости акций.

Анализ направлений фондового рынка

Для того, чтобы продолжить прогнозирование котировок, необходимо обратиться к анализу и поиску перспективных направлений в экономике, которые будут развиваться в будущем. Это средний уровень оценки фондового рынка.

С одной стороны, такая работа кажется сложной. Но на самом деле, здесь не должно возникать никаких проблем, если трейдер сможет найти необходимую информацию и приложит должные усилия для ее анализа.

- В периоды экономического роста, большинство сфер будет процветать. Это касается как компаний, работающих с сырьем, так и предприятий, которые занимаются производством товаров и услуг, а также различными разработками.

- В периоды рецессий или стагнаций, можно наблюдать обратную картину – деловая активность снижается. Как результат, многие сферы экономики демонстрируют отрицательную динамику. К примеру, на фоне глобальных проблем в экономике существенно страдает сырьевой сектор (так как снижение экономической активности ведет к снижению потребления сырья).

Помощь в анализе направлений оказывают всевозможные индексы фондовых бирж. К примеру, Dow Jones Industrial Average демонстрирует ситуацию в промышленном секторе США. Dow Jones Transportation Average показывает динамику в транспортном секторе. Если вы планируете покупать акции в этих направлениях, анализируя котировки данных индексов, можно увидеть общую тенденцию.

Фундаментальный анализ компаний фондового рынка

Это третий уровень фундаментального анализа фондового рынка. Здесь трейдеру необходимо и приобрести их по как можно меньшей стоимости для того, чтобы в будущем продать их подороже.

Это третий уровень фундаментального анализа фондового рынка. Здесь трейдеру необходимо и приобрести их по как можно меньшей стоимости для того, чтобы в будущем продать их подороже.

С этой целью могут использоваться следующие показатели:

- рейтинги от различных организаций;

- рекомендации аналитиков;

- новости компании (слияния, поглощения, капитализация);

- выпуск или выкуп акций;

- получение государственных заказов.

Новости компаний также могут оказывать влияние на колебания котировок фондового рынка. К примеру, если одна компания поглощает другую, то у первой акции будут падать (это связано с дополнительными финансовыми расходами). В то же самое время, покупаемая компания может вырасти в цене на фондовом рынке (так как ожидаются финансовые вливания в нее).

Выпуск новых акций говорит о привлечении дополнительных инвестиций. Это хороший знак для покупателей. То же самое касается выкупа своих акций компаниями.

Наконец, если фирма получает государственный заказ, ее акции также могут расти в цене. Дело в том, объемы таких заказов обычно очень существенны. Следовательно, компания получит хорошую прибыль и, возможно, расширит свои мощности. Вся эта информация поступает после в отдельности.

Проанализировав все три уровня, исследуя фундаментальный анализ фондового рынка, трейдер сможет понять, каковы перспективы у того или иного актива. Обладая подобной информацией, он сможет принимать грамотные решения.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Прогнозирование фондового рынка - это заманчивый «философский камень» для специалистов по анализу данных, которые мотивированы не столько стремлением к материальной выгоде, сколько самой задачей. Ежедневный рост и падение рынка наводят на мысль, что должны быть закономерности, которым мы или наши модели могут научиться , чтобы победить всех этих трейдеров с научными степенями по бизнесу.

Когда я начал использовать аддитивные модели для прогнозирования временных рядов, я протестировал метод на эмуляторе фондового рынка с имитируемыми (ненастоящими) акциями. Неизбежно я присоединился к другим несчастным, которые ежедневно терпят неудачу на рынке. Тем не менее, в процессе я узнал массу нового о Python, включая объектно-ориентированное программирование, манипулирование данными, построение моделей и визуализацию . Также выяснилось, почему не стоит рассчитывать на ежедневную рыночную игру без потери единой копейки (все, что я могу сказать — играть нужно долгосрочно)!

Один день против 30 лет: во что бы вы вложили свои деньги?

В любой задаче, не только в Data science, если не удалось достичь желаемого, есть три варианта:

- Изменить результаты так, чтобы они выглядели в выгодном свете;

- Скрыть результаты — никто не заметит провала;

- Показать результаты и методы всем, чтобы люди могли чему-то научиться и, возможно, предложить улучшения.

В то время как третий вариант - оптимальный выбор на индивидуальном и общественном уровне, он требует наибольшего мужества. Ведь я могу специально демонстировать особые случаи, когда моя модель приносит прибыль. Или можно притвориться, что я не потратил десятки часов на работу, и просто выбросить её. Как глупо! На самом деле, только неоднократно потерпев неудачу и допустив сотню ошибок, мы двигаемся вперед. Более того, код Python, написанный для такой сложной задачи, не может быть написан напрасно!

Этот пост документирует возможности Stocker, инструмента прогнозирования рынка, разработанного мной на Python. я показал, как использовать Stocker для анализа, а для тех, кто хочет опробовать его самостоятельно или внести свой вклад в проект, полный код доступен на GitHub .

Stocker для прогнозирования

Stocker - инструмент Python для прогнозирования рынка. Как только будут установлены необходимые библиотеки (см. документацию), можно запустить Jupyter Notebook в той же папке, что и скрипт, и импортировать класс Stocker:

From stocker import Stocker

Класс теперь доступен для сеанса Jupyter. Создадим объект класса Stocker, передавая ему любой действительный тикер, например, ‘AMZN’ (вывод программы выделен жирным шрифтом):

Amazon = Stocker("AMZN") AMZN Stocker Initialized. Data covers 1997-05-16 to 2018-01-18.

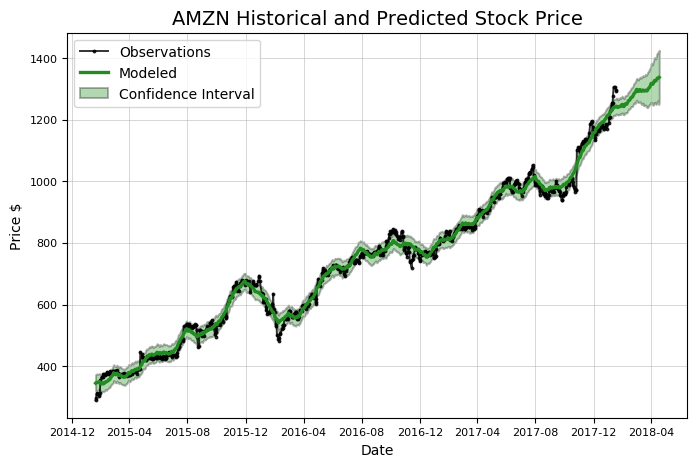

Теперь к нам в распоряжение попали 20 лет ежедневных данных по акциям Amazon для исследований! Stocker построен на финансовой библиотеке Quandl и содержит более 3000 курсов акций для использования. Построим простой график курса, вызывая метод plot_stock:

Amazon.plot_stock() Maximum Adj. Close = 1305.20 on 2018-01-12. Minimum Adj. Close = 1.40 on 1997-05-22. Current Adj. Close = 1293.32.

Stocker применяют для обнаружения и анализа общих трендов и закономерностей, но сейчас сосредоточимся на прогнозировании будущей цены. Предсказания в Stocker производятся с использованием , которая рассматривает временные ряды как комбинацию тренда и сезонных изменений в разных временных масштабах (ежедневный, еженедельный и ежемесячный). Stocker использует «предсказательный» пакет, разработанный Facebook для аддитивного моделирования. Создание модели и прогнозирование можно выполнить в Stocker одной строкой:

# предсказать на дни вперед model, model_data = amazon.create_prophet_model(days=90) Predicted Price on 2018-04-18 = $1336.98

Обратите внимание, что прогноз (зеленая линия) содержит доверительный интервал. Он отражает «неуверенность» модели в предсказании. В данном случае ширина доверительного интервала устанавливается с уровнем доверия 80%. Доверительным называют интервал, который покрывает неизвестный параметр с заданной надёжностью. Он расширяется с течением времени, потому что оценка имеет большую неопределенность по мере того, как она удаляется от имеющихся данных. Каждый раз, делая прогноз, следует включать этот доверительный интервал. Хотя большинство людей, как правило, хотят получить простой численный ответ, прогноз отражает то, что мы живем в неопределенном мире!

Дать предсказание нетрудно: достаточно выбрать некоторое число, и это будет предположением о будущем (возможно, я ошибаюсь, но это всё, что делают люди с Уолл-стрит). Но этого мало. Чтобы доверять модели, нужно оценить ее точность. Для этого в Stocker существует ряд методов.

Оценка прогнозов

Чтобы вычислить точность прогнозов, нам нужен обучающий и тестовый наборы данных. Для тестового набора необходимо знать ответы - фактическую цену акций, поэтому мы будем использовать данные курса за прошлый год (2017, в нашем случае). Во время обучения мы не позволим модели видеть ответы тестового набора, поэтому используем наблюдения за предшествующие три года (2014-2016). Основная идея обучения с учителем (supervised learning) заключается в том, что модель изучает закономерности и отношения в данных из обучающего набора, а затем умеет правильно воспроизводить их на тестовой выборке.

Чтобы количественно оценить точность, на основе предсказанных и фактических значений вычисляются следующие показатели:

- средняя численная ошибка в долларах на тестовом и обучающем наборе;

- процент времени, когда мы правильно предсказали направление изменения цены;

- процент времени, когда фактическая цена попала в пределы прогнозируемого доверительного интервала в 80%.

Все вычисления автоматически выполняются Stocker с приятным визуальным сопровождением:

Amazon.evaluate_prediction() Prediction Range: 2017-01-18 to 2018-01-18. Predicted price on 2018-01-17 = $814.77. Actual price on 2018-01-17 = $1295.00. Average Absolute Error on Training Data = $18.21. Average Absolute Error on Testing Data = $183.86. When the model predicted an increase, the price increased 57.66% of the time. When the model predicted a decrease, the price decreased 44.64% of the time. The actual value was within the 80% confidence interval 20.00% of the time.

Это ужасная статистика! С таким же успехом можно каждый раз подбрасывать монету. Если бы мы руководствовались полученными результатами для инвестиций, нам разумней было бы вложиться в лотерейные билеты. Однако пока не будем отказываться от модели. Изначально она ожидаемо будет довольно плохой, потому что использует некоторые настройки по умолчанию (называемые гиперпараметрами).

Если наши первоначальные попытки не увенчались успехом, мы можем нажимать эти своеобразные рычаги и кнопки, чтобы заставить модель работать лучше. В Prophet можно настроить множество параметров, причем наиболее важным является коэффициент масштаба распределения весов для контрольных точек (changepoint prior scale). Он отвечает за набор весов, который накладывается на развороты и флуктуации тренда.

Настройка выбора контрольных точек

Контрольные точки (changepoints) - это места, где временные ряды значительно меняют направление или скорость изменения цены (от медленно возрастающего до все более быстрого или наоборот). Коэффициент масштаба распределения весов для контрольных точек (changepoint prior scale) отражает количество «уделенного внимания» точкам изменения курса акций. Это используется для контроля над недообучением и переобучением модели (также известный как bias-variance tradeoff).

Проще говоря, чем выше этот коэффициент, тем сильнее учитываются контрольные точки и достигается более гибкая подгонка. Это может привести к переобучению, поскольку модель будет тесно привязываться к обучающим данным и терять способность к обобщению. Снижение этого значения уменьшает гибкость и вызывает противоположную проблему - недообучение.

Модель в таком случае недостаточно «внимательно» следит за обучающими данными и не выявляет основные закономерности. Как правильно подобрать этот параметр - вопрос скорее практический, нежели теоретический, и здесь будем полагаться на эмпирические результаты. Класс Stocker содержит два разных метода для выбора соответствующего значения: визуальный и количественный. Начнем с визуального метода.

# changepoint priors is the list of changepoints to evaluate amazon.changepoint_prior_analysis(changepoint_priors=)

Здесь мы обучаемся на данных за три года, а затем показываем прогноз на шесть следующих месяцев. Сейчас мы не оцениваем прогнозы количественно, а лишь пытаемся понять роль распределения контрольных точек. Этот график отлично демонстрирует проблему недо- и переобучения!

При самом низком значении prior scale (синяя линия) значения недостаточно близко накладывается на обучающие данные (черная линия). Они словно живут своей жизнью, лишь немного приближаясь возрастающему тренду истинных данных. Напротив, самый высокий prior (желтая линия) сильнее приближает модель к учебным наблюдениям . Значение по умолчанию составляет 0.05, которое находится где-то между двумя крайностями.

Обратите внимание также на разницу в неопределенности (закрашенные интервалы) для разных коэффициентов масштаба:

- Самое маленькое из prior дает наибольшую неопределенность в обучающих данных и наименьшую в тестовом наборе.

- Напротив, наивысший prior scale имеет наименьшую неопределенность в тренировочном и наибольшую в тестовом.

Чем выше prior, тем точнее совпадают значения, поскольку он “внимательней” следит за каждым шагом. Однако, когда дело доходит до тестовых данных, модель быстро теряется без привязки к реальным значениям. Поскольку рынок изменчив, нужна более гибкая модель, чем заданная по умолчанию, чтобы она могла обрабатывать как можно больше шаблонов.

Теперь, когда у нас есть представление о влиянии prior, мы можем численно оценить разные значения с помощью набора для обучения и проверки:

Amazon.changepoint_prior_validation(start_date="2016-01-04", end_date="2017-01-03", changepoint_priors=) Validation Range 2016-01-04 to 2017-01-03. cps train_err train_range test_err test_range 0.001 44.507495 152.673436 149.443609 153.341861 0.050 11.207666 35.840138 151.735924 141.033870 0.100 10.717128 34.537544 153.260198 166.390896 0.200 9.653979 31.735506 129.227310 342.205583

Мы должны быть осторожны — данные валидации не должны совпадать с тестовой выборкой. Если бы это было так, мы бы создали модель, лучше «подготовленную» для тестовых данных, что ведет к переобучению и невозможности работать в реальных условиях. В общей сложности, как это обычно делается в , используются три набора: для обучения (2013-2015), для валидации (2016) и тестовый набор (2017).

Мы оценили четыре priors с четырьмя показателями:

- ошибка обучения;

- доверительный интервал при обучении;

- ошибка тестирования;

- доверительный интервал при тестировании, все значения в долларах.

На графике видно, что чем выше prior, тем ниже ошибка обучения и тем ниже неопределенность на данных для обучения. Видно, что повышение уровеня prior снижает ошибку тестирования, подкрепляя интуицию, что близко приближаться к данным — хорошая идея для рынка. В обмен на бóльшую точность в тестовом наборе получаем больший диапазон неопределенности в данных теста с увеличением prior.

Валидационная проверка Stocker выдает два графика, иллюстрирующие эти идеи:

Так как наивысшее значение prior дало самую низкую ошибку тестирования, следует увеличить prior scale еще сильнее, чтобы попытаться улучшить результаты. Поиск можно уточнить, передав дополнительные параметры методу валидации:

# test more changepoint priors on same validation range

amazon.changepoint_prior_validation(start_date="2016-01-04", end_date="2017-01-03", changepoint_priors=)

Ошибка тестового набора сводится к минимуму при prior = 0,5. Установим атрибут объекта Stocker соответствующим образом:

Amazon.changepoint_prior_scale = 0.5

Есть и другие изменяемые настройки модели. Например, паттерны, которые ожидается увидеть, или количество используемых лет в обучающих данных. Поиск наилучшей комбинации требует повторения описанной выше процедуры с несколькими разными значениями. Не стесняйтесь экспериментировать!

Оценка усовершенствованной модели

Теперь, когда наша модель оптимизирована, оценим ее еще раз:

Amazon.evaluate_prediction() Prediction Range: 2017-01-18 to 2018-01-18. Predicted price on 2018-01-17 = $1164.10. Actual price on 2018-01-17 = $1295.00. Average Absolute Error on Training Data = $10.22. Average Absolute Error on Testing Data = $101.19. When the model predicted an increase, the price increased 57.99% of the time. When the model predicted a decrease, the price decreased 46.25% of the time. The actual value was within the 80% confidence interval 95.20% of the time.

Выглядит гораздо лучше! Это показывает важность оптимизации модели. Использование значений по умолчанию дает разумное первое приближение. Но нужно быть уверенным, что используются правильные настройки, так же как мы пытаемся оптимизировать звук стерео, регулируя Balance и Fade (извините за устаревший пример).

«Входим в рынок»

Прогнозирование, безусловно, увлекательное занятие. Но настоящее удовольствие — наблюдать, как эти прогнозы будут отыгрывать на реальном рынке. Используя метод evaluate_prediction, мы можем «играть» на фондовом рынке, используя нашу модель за период оценки. Будем использовать описанную стратегию и сравним с простой стратегией buy and hold в течение всего периода.

Правила нашей стратегии просты:

- Каждый день, когда модель предсказывает рост акций, покупаем акции в начале дня и продаем в конце дня. Когда прогнозируется снижение цены, мы не покупаем акции.

- Если покупаем акции, и цены увеличиваются в течение дня, мы получаем соответствующую прибыль кратно количеству акций, которые у нас есть.

- Если покупаем акции, а цены уменьшаются, мы теряем кратно количеству акций.

Эту стратегию будем применять каждый день на весь период оценки, который в данном случае составляет весь 2017 год. Чтобы играть, нужно передать количество акций в вызов метода. Stocker покажет процесс разыгрывания стратегии в цифрах и графиках:

# Going big amazon.evaluate_prediction(nshares=1000) You played the stock market in AMZN from 2017-01-18 to 2018-01-18 with 1000 shares. When the model predicted an increase, the price increased 57.99% of the time. When the model predicted a decrease, the price decreased 46.25% of the time. The total profit using the Prophet model = $299580.00. The Buy and Hold strategy profit = $487520.00. Thanks for playing the stock market!

Мы получили ценный урок: покупайте и удерживайте! Несмотря на то, что удалось выручить значительную сумму, играя по нашей стратегии, лучше просто инвестировать и держать акции.

Попробуем другие тестовые периоды, чтобы увидеть, есть ли случаи, когда наша модельная стратегия превосходит метод buy and hold. Описанный подход довольно консервативен, потому что мы не играем, когда прогнозируется снижение рынка. Следовательно, когда акции начнут падать, он может работать лучше, чем стратегия buy and hold .

Играйте только на ненастоящих деньгах!

Я знал, что наша модель может это сделать! Тем не менее, она побила рынок только когда у нас была возможность выбрать период тестирования.

Прогнозы на будущее

Теперь, когда у нас есть достойная модель, можно делать предсказания на будущее, используя метод predict_future():

Amazon.predict_future(days=10)

amazon.predict_future(days=100)

Прогноз на 10 дней

Прогноз на 10 дней

Прогноз на 100 дней

Прогноз на 100 дней

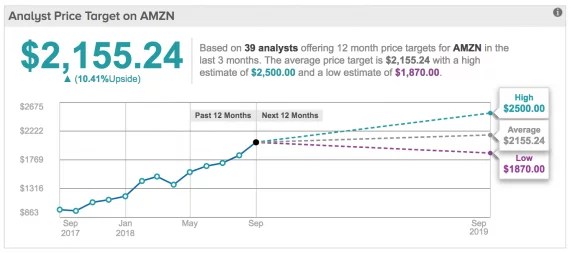

Прогноз популярного сервиса Tipranks.com — найдите 10 отличий от предсказания со Stocker

Прогноз популярного сервиса Tipranks.com — найдите 10 отличий от предсказания со Stocker

Неопределенность увеличивается с течением времени, как и ожидается. В действительности, если бы мы использовали описанный подход для настоящей торговли, мы бы каждый день обучали новую модель и делали прогнозы на срок не более одного дня.

Всем, кто хочет опробовать код, или поэкспериментировать со Stocker, добро пожаловать на GitHub .

Курс ценных бумаг на фондовой бирже складывается из двух факторов: реальная стоимость капитала компании (ее перспективы) и соотношение спроса и предложения. С одной стороны, чем лучше обстоят дела у организации-эмитента, тем выше доходность ее ценных бумаг и тем ниже риск, что обуславливает повышение курса. С другой стороны, действует простой закон рынка: чем выше спрос на ценные бумаги, тем дороже они стоят.

Эти факторы могут иметь разную направленность. Так, компания может процветать, а ее акции - дешеветь из-за слишком высокого предложения и низкого спроса.

Первый фактор, учитывающий текущее и будущее финансовое состояние компании и отрасли, лежит в основе фундаментального анализа фондового рынка. Второй, при котором оценивают только движение курса ценных бумаг, используют при техническом анализе . Эти методы прогнозирования фондового рынка позволяют предсказать движение курсов ценных бумаг в краткосрочной или долгосрочной перспективе.

Технический анализ фондового рынка

Тех. анализ фондового рынка появился еще в XVIII-XIX веках (так называемые «японские свечи»). В прошлом, когда у инвесторов не было доступа к информации о финансовом положении компании, им оставалось ориентироваться на внешние показатели (прежде всего, динамику курса). Метод позволяет предсказать значительное повышение и снижение цены в краткосрочной перспективе, но не охватывает все факторы, способные повлиять на курс.

В арсенале у аналитика – только графики котировок активов. На их основе работают и программы для технического анализа фондового рынка. Самая популярная программа - MetaStock. Некоторые брокеры и площадки разрабатывают свой софт.

Технический анализ рынка акций в России и мире основан на трех принципах:

1. Текущая цена складывается из всех факторов, способных на нее повлиять (состояние компании, отрасли, рынка и т. д.), а значит, трейдеру не нужно их изучать.

3. Все повторяется. На цену влияют психологические факторы, как и в далеком прошлом, а на рынке могут преобладать либо бычьи, либо медвежьи, либо нейтральные тренды.

Особенности фундаментального анализа рынка акций

Распространение фундаментального анализа обязано двум предпосылкам. Первая - отсутствие точности у тех. анализа фондового рынка. При оценке котировок трейдер не всегда правильно отслеживает тренд, а в отношении начинающих компаний-эмитентов это и вовсе невозможно: у из акций нет динамики.

Вторая предпосылка - появление новых правил на фондовых биржах. С недавних пор эмитенты, выпускающие ценные бумаги, обязаны публиковать финансовую отчетность. Именно ее анализируют инвесторы, принимая решение в пользу тех или иных акций.

Задача инвестора - определить реальную цену активов и спрогнозировать ее движение в будущем. Аналитик оценивает состояние самой компании в контексте отрасли и всего рынка и выявляет недооцененные и переоцененные ценные бумаги.

Сегодня будет немного истории. Мы окунемся в один таинственный вечер, на котором присутствовали первооткрыватели технического анализа. Я не исключаю того, что именно эти люди были теми, под чьим влиянием Великая Депрессия в США перешла в заключительную фазу.

Трое аналитиков, а также около 150 человек. Но, зато какие это были люди! Это были гении, для которых прогнозирование фондового рынка – это была не просто хобби, это была вся их жизнь! Вряд ли можно назвать их другим словом. Ведь именно они смогли заработать огромные состояния в то время, когда вся страна переживала период глубокого экономического кризиса, одного из самых крупных за всю американскую историю. Эти люди не только смогли сохранить свои деньги, но и значительно преумножили их.

Я не исключаю того, что в тот теплый весенний вечер, три аналитика, о которых сегодня идет речь, быть может, и не осознавали того, что манипулируют огромными суммами. Все что они делали – это высказывали прогнозы по поводу того, как дальше будет развиваться ситуация на фондовом рынке.

Но давайте обо всем по порядку. 24 апреля 1934 года. Город Нью-Йорк. Одна из статистических ассоциаций организовала ужин в популярном тогда ресторане «Роджер Смит». На ужине присутствовал 161 человек. Тогда на повестке дня стоял только один, самый важный вопрос, который интересовал организаторов: как можно эффективно прогнозировать развитие событий на фондовом рынке при помощи технических средств.

Одним из приглашенных был Дональд Эллсворт , который на то время занимал должность главного редактора Annalist. Именно он был ответственным руководителем данного мероприятия. И первое, о чем он начал говорить – это то, что цены на фондовом рынке меняются не только по причине событий экономического характера, но также и политического. И поэтому, если инвестор желает правильно прогнозировать развитие событий на фондовом рынке, то ему необходимо руководствоваться не одним, а двумя факторами: политическим и экономическим. Кроме того, была высказана интересная речь, что есть, как минимум два фактора, которые отличают ценовые движения на фондовых рынках от явления, которое называется «совокупная вероятность»:

1. Если взять данные, которые получаются путем вероятностей, и сравнить их с ценами, то последние не могут быть с негативными значениями

2. Если все время стараться привязывать цены к прибыли обычным образом, то это будет ограничивать уровень, до которого они могут дойти

Но это были не единственные темы, о которых шла речь на мероприятии. Также обсуждалась связь между явлением вероятности и поведением цены. Был еще один очень интересный человек, который выступил на ужине. Это Федерик Маколэй . Он поведал о том, что нормальная кривая является не в каждом случае, а лишь один из вероятных результатов вероятностного распределения. То есть, если в качестве примера взять игральные кости, выбрать из этих костей одну, неважно какую, налить в нее свинец. В результате этого действия мы увидим, что появится асимметричное распределение. Если посмотреть на это более детально, то увидим, что это очень похоже на природу ценовых движений на фондовом рынке. И ситуация была бы особенно наглядной, если бы можно было смоделировать ситуацию, когда, например, кости наливались бы свинцом по очереди. Если на рынке происходят небольшие движения ценового диапазона, то в итоге будет нормальное распределение. А, например, на длительных колебаниях такое уже вряд ли будет.

На ужине присутствовало много аналитиков, но первым из них выступил Гарольд Гартли . Он стал говорить о том, какой использует технический подход к прогнозированию фондового рынка. Особо он подчеркнул, что те, кто занимается аналитикой и прогнозированием на фондовом рынке, просто обязаны уделять внимание политическим и экономическим событиям. По его словам, все эти события находят отражение на рынке и просто не могут не учитываться. Кроме того, необходимо учитывать информацию, которая есть в движениях самого рынка. Гарольд имел мнение, которого не придерживалось большинство аналитиков. Оно заключалось в том, что какие бы не выписывал рынок пируэты сегодня, в этих движениях есть определенная закономерность, которая может повлиять на движение рынка завтра. То есть, по сегодняшнему движению рынка можно сказать, что будет завтра. Правда, не сказать, чтобы подход, который высказал Гарольд Гартли, был совершенно новым. Нет, на тот момент он уже был известен. Кстати, самой яркой теорией, которая содержала в себе данный подход, являлась теория Чарльза Доу.

Гартли продолжал свое выступление, и сказал еще несколько интересных вещей. В частности, речь зашла о проблемах, с которыми сталкиваются многие аналитики. Дело в том, что все, кто так или иначе пытаются прогнозировать рынок, всегда сталкиваются с двумя проблемами. Первая проблема – это определение времени, когда нужно покупать акции. Конечно, есть экономические данные, анализ которых мог бы дать ответ на этот вопрос, но дело в том, что эта информация выходит слишком поздно, и в момент ее выхода не представляет ценности как таковой. Вторая проблема заключается в том, что необходимо правильно выбрать активы, по которым нужно вести торговлю. Это две самые главные проблемы, с которыми всегда сталкивались инвесторы. И главное, что теория Чарльза Доу не решает эти проблемы, и не позволяет делать четкое прогнозирование фондового рынка.

И последнее, что отметил тогда Гартли, это то, что все инструменты, которыми начинает пользоваться большинство инвесторов, рано или поздно станут бесполезными. Поэтому если есть какая-то работающая система прогнозирования, то она рано или поздно перестанет работать, если ее станет использовать чересчур много людей.

Следующим было выступление аналитика Ричарда Шабакера, который на то время занимал должность финансового редактора журнала Forbes. Для выступления он выбрал тему «Логика технического подхода». Он считал, что те инвесторы, которые в своей торговле опираются на рыночное движение, имеют одно очень важное преимущество перед остальными. Это тот факт, что часто, как бы это ни казалось странным, за счет использования данной стратегии получалось избегать крупных финансовых потерь.

Если посмотреть, как организован фондовый рынок, то можно увидеть, что этому типу рынка присуща трендовая составляющая. Когда быки берут контроль над рынком, то тренд двигается вверх. Когда медведи берут инициативу в свои руки, то тренд направлен вниз. И совершенно не нужно пытаться разобраться, почему в какой-то момент времени на рынке наблюдается перевес быков над медведями или наоборот. Нужно просто знать, что такое есть, и стараться использовать это в своих целях. И как только мы видим, что после долгой дороги вверх тренд начинает менять движение, нужно закрывать длинную позицию, и открывать короткую. И неоценимую помощь в этом окажет именно технический анализ, поскольку он позволит все это сделать без лишних раздумий.

Помимо всего прочего Шабакер привел несколько доказательств . В их числе были такие примеры:

1. Любой тренд рано или поздно начинает затухать, и переходит в боковое движение. И тогда в конечном итоге он пойдет в другую сторону

2. Если на рынке видно фигуру «Перевернутая голова и плечи», то это явно указывает на то, что скоро тренд пойдет вверх

3. В том случае, если откат цены доберется до 70% предыдущего роста, то снижение цены в настоящий момент времени, с большой вероятностью продолжится

Еще одним выступающим был Джеймс Хьюз , который в то время занимал должность аналитика Charles D. Barney and Company. Он затронул тему среднесрочной торговли. Свое выступление Хьюз построил на том, что среднесрочная торговля имеет множество преимуществ перед долгосрочной. Все движения, которые можно наблюдать на среднесрочном интервале, как правило, продолжаются 1-6 месяцев. Это означает, что инвестор, который торгует на таком интервале, может заработать в 3-4 раза больше, чем если бы он торговал на долгосрочном рынке. Он высказал мнение, что самым лучшим способом, при помощи которого можно прогнозировать будущее поведение рынка, является такой способ, когда рынок сам дает нужные нам подсказки.

Он также пояснил, что если использовать данный подход, то необходимо учитывать, что здесь все построено на вероятности. Бывает так, что иногда частота повторения некоторых рыночных ситуаций сильно велика, для того чтобы инвестор мог правильно сделать выводы относительно будущего изменения цен. Он привел пример, когда в 1929-1932 годах зимой и летом тренд шел вверх, а осенью и весной неизменно было падение.

Данный подход вызвал много обсуждений и противоречивых мнений, впрочем, как и все подходы, которые были высказаны докладчиками. Но теория – это одно, а практика – другое. Поэтому большинство присутствующих стали просить, чтобы выступавшие сделали свой прогноз относительно будущего развития ситуации на рынке. Они согласились. Прогнозы были следующие:

Г.Гартли сделал такой прогноз. На тот момент индекс Dow Jones был на отметке 105 пунктов. Он предположил, что очень вероятно, что между нынешним моментом и 10 октября 1934 года цена «прыгнет» выше максимума, которого она смогла достичь в 1933 году. То есть, в конечном итоге ценовой диапазон достигнет отметки 128. Это как минимум. В том случае, если минимум октября 1933 будет прорван до того, как будет преодолен максимум июля 1933, то с высокой долей вероятности на рынке будет медвежий тренд

Р.Шабакер предположил, что в ближайшие полгода рынок будет двигаться так, как и двигался до этого. Сильных изменений не будет. Только следующие два месяца, возможно, произойдет значительный ценовой скачок

Д.Хьюз сказал, что то, что в данный момент происходит на рынке, вряд ли показывает в пользу быков. Необходимо подождать до весны, и если весной не будет значительного скачка цен, как это ожидается, то этот скачок, по всей вероятности, будет летом

В качестве заключения. Если посмотреть, что предсказали все докладчики, то получается, что все они сошлись во мнении, что касается развития ситуации в американской экономике. И это при том, что все трое придерживались разного стиля прогнозирования. Но в конечном итоге получилось, что все они оказались абсолютно правы в своих прогнозах. Индекс Dow Jones в конце 1934 продолжал показывать стабильный рост. Более того, он никогда после этого не вернулся к отметке пост депрессионного периода в экономике США 1929-1933 годов. И здесь хорошим толчком послужили «большие деньги», а, может быть, что-то другое, о чем до сих пор никому не известно.

Fatal error : Uncaught Error: Call to undefined function similar_posts() in /var/www/pppara/data/www/сайт/wp-content/themes/Forextheme2/single.php:224 Stack trace: #0 /var/www/pppara/data/www/сайт/wp-includes/template-loader..php(19): require_once("/var/www/pppara....php(17): require("/var/www/pppara...") #3 {main} thrown in /var/www/pppara/data/www/сайт/wp-content/themes/Forextheme2/single.php on line 224